电力市场化改革提速 综合能源服务商的布局与实践

电力市场化改革提速 综合能源服务商的布局与实践

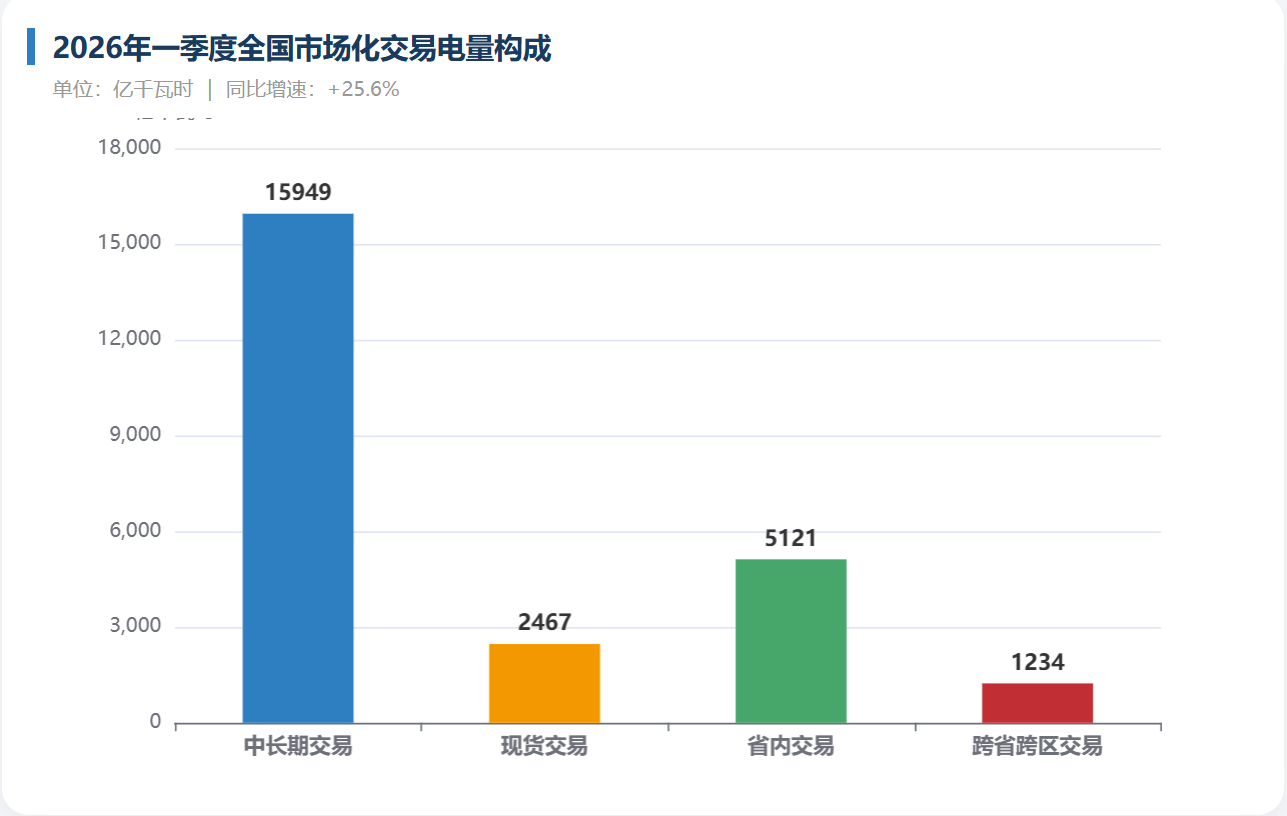

2026年二季度,我国电力市场化改革步入深水区。据中电联数据,一季度全国市场化交易电量已达1.84万亿千瓦时,同比增长25.6%;全国电力市场注册经营主体突破109万家。与此同时,新能源装机持续放量,截至3月底全国发电装机39.6亿千瓦,非化石能源占比攀升至62%,现货市场省间互济电力峰值超过1400万千瓦。电力商品属性的加速释放,正催生出一个规模庞大、专业门槛不断抬高的电力服务市场。

在这一背景下,业务横跨17个区域、旗下拥有13家电力能源企业的中嘉能集团,其发展路径引起行业关注。这家以市场化购售电为核心的综合能源集团公司,近年来围绕“售电+储能+碳管理”主线,逐步构建起覆盖电力交易、节能降耗、新能源消纳等多环节的服务体系。

一、全国一张网:战略纵深与资质护航下的业务版图

中嘉能集团的组织架构并非简单的物理叠加,而是呈现出“以资质为锚点,以数据为枢纽,前段渗透、后端集约”的复合型网络特征。通过梳理其业务推送范围与实体布局,一张横跨我国主要电力供需节点的战略网络清晰可见。

(一)资质矩阵:精准覆盖14省区的交易网络

售电业务的跨区运营,其命脉在于各地交易中心的准入资质。中嘉能集团以旗下多家持牌主体为载体,已编织起一张覆盖14个关键省区的资质网络,其覆盖广度与区域协同效应显著:

中嘉能(北京)能源有限公司,作为集团业务扩张的核心旗舰,其资质已渗透至福建、安徽、冀北、河北、新疆、天津、江西、甘肃、青海、山东、首都、湖南、吉林、山西等14个电力市场,展现了极强的跨区域获客与运营能力。

中嘉能电力科技(北京)有限公司,锚定京津冀核心区域,在冀北、首都及湖北市场形成关键卡位。

中嘉能电力技术有限公司,聚焦长三角经济带,深度布局陕西、浙江、安徽、江苏四省。

中嘉能(广东)能源有限公司,立足粤港澳大湾区,实现对广东及海南自贸港的全覆盖。

这套资质矩阵,恰如其分地呼应了当前“统一市场、两级运作”的电力市场架构。各省在现货规则、峰谷时段、价格信号上的显著差异,反而为跨区售电公司提供了天然的风险对冲与套利优化空间。中嘉能不同主体间的互补与支撑,有效平滑了单一市场的政策与价格波动风险。

(二)实体纵深:从区域中心到城市末梢的渗透力

资质的落地,离不开实体运营网络的支撑。公开信息显示,集团的13家能源企业与多个运营中心,已从“据点式”分布向“毛细血管式”渗透演进。

在北京总部,中嘉能(北京)能源有限公司与中嘉能电力科技(北京)有限公司分别于2018年与2023年设立,形成管理与技术驱动的“双总部”架构。在广东,以2019年成立的中嘉能(广东)能源有限公司为核心,不仅延伸出佛山公司(2022年),还设立了广西、海南办事处,并于2024年12月成立广东分公司,持续强化华南战略支点。

在山东这一电力消费与新能源大省,集团自2021年起密集布局,形成了覆盖潍坊、日照、临沂的多点服务矩阵,实现了对区域客户需求的近场响应。西部则以新疆公司(2018年)和陕西公司(2023年)为前沿,辐射西北能源基地。江苏公司(2021年)与福建公司(2019年)则在华东沿海形成了犄角之势。

(三)动态演进:时间轴上的战略卡位

从成立时序观察,集团的布局深嵌于电改节奏之中。2018-2019年,抢抓改革试点省份窗口,同步落子北京、广东、新疆、福建等首批现货试点区域;2021-2023年,紧跟省级现货全面铺开与用户加速入市浪潮,布局江苏、山东、陕西等战略要地;2024年后,则通过增设分公司与升级运营中心,不断对现有版图加密深耕。

更为关键的是,海南公司被单独定位为专业碳资产管理平台,而非单纯的售电单元。在2026年绿证正式纳入碳排放双控和核算体系的政策背景下,这一布局的前瞻性尤为突出,意味着中嘉能已从单纯的“电力搬运工”向“低碳服务集成商”迈出了关键一步。

这一架构的优越性在于:广度上,资质覆盖确保了规模化获客与跨区对冲的基础;深度上,属地化团队保障了服务的及时性与客户粘性;高度上,独立碳资产板块则切入了未来十年的政策红利。 “一张网”不仅是地理概念,更是中嘉能应对电力市场深水区挑战的战略基础设施。

二、核心能力:现货交易团队的“技术溢价”

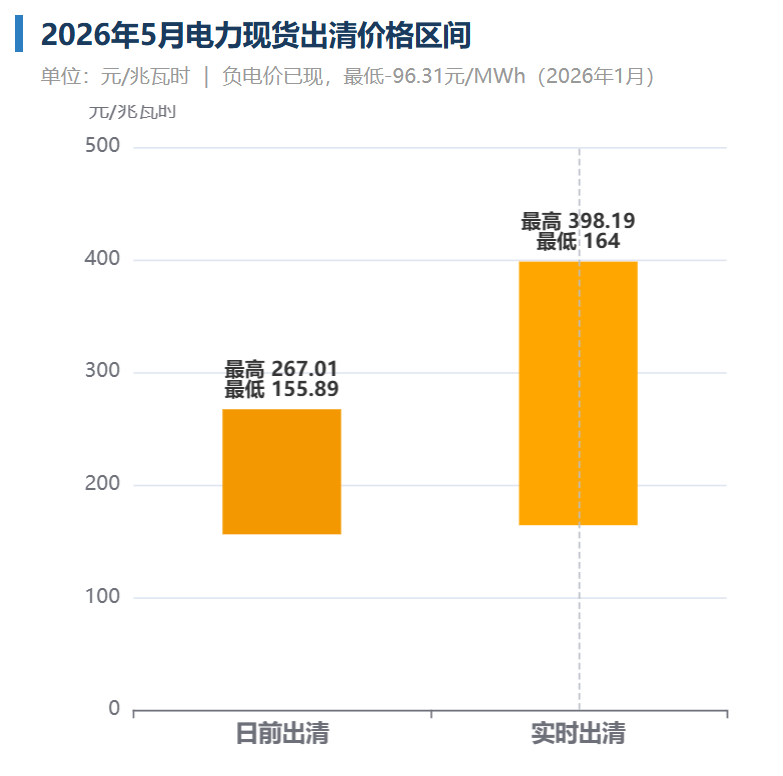

现货交易能力是决定售电公司竞争力的关键变量。从全国数据看,2026年一季度现货交易电量已达2467亿千瓦时,占市场化交易电量的13.4%,且仍在快速攀升。现货市场的价格波动幅度远超中长期合约——以2026年5月为例,日前出清算术均价最高267.01元/兆瓦时、最低仅155.89元/兆瓦时;实时出清价格更甚,高低价差超过230元/兆瓦时。1月以来,部分省份还出现了负电价现象,最低触及-96.31元/兆瓦时。

在这样的价格环境下,能否准确预判风光出力、负荷波动和机组出力变化,直接决定了现货交易盈亏。中嘉能将其交易团队定位为核心竞争力,团队由现货交易专家和能源数据服务团队共同组成。据了解,团队利用自有大数据模型对风、光出力和发电机组运行状态进行预测,以此为现货交易策略提供技术支撑。

这一能力在当前新能源高占比背景下尤为重要。截至2026年3月底,全国风电装机6.4亿千瓦、太阳能发电装机12.0亿千瓦,风光合计占总装机的47%,预计年内太阳能装机将首次超过煤电。新能源出力的间歇性和不确定性,使电价预测的复杂度和专业壁垒显著上升。具备自有数据模型的企业,在报价精度和风险控制上占据明显优势。

从实际业绩看,2025年全年,中嘉能参与市场化购售电服务的客户已超过100家——这一数据仅涵盖购售电业务,尚未包括需求侧响应、虚拟电厂、综合能源管理等延伸服务。若按全国售电公司超5000家的总量计算,头部售电公司年均获客在几十至百余家的区间内,100家以上客户的售电公司属于行业中坚力量。在当前电力用户加速入市的背景下,这一客户规模为公司后续增长提供了基础。

三、客户侧机遇:百万用户入市带来的增量空间

中嘉能的客户积累,得益于电力用户全面入市的政策窗口期。

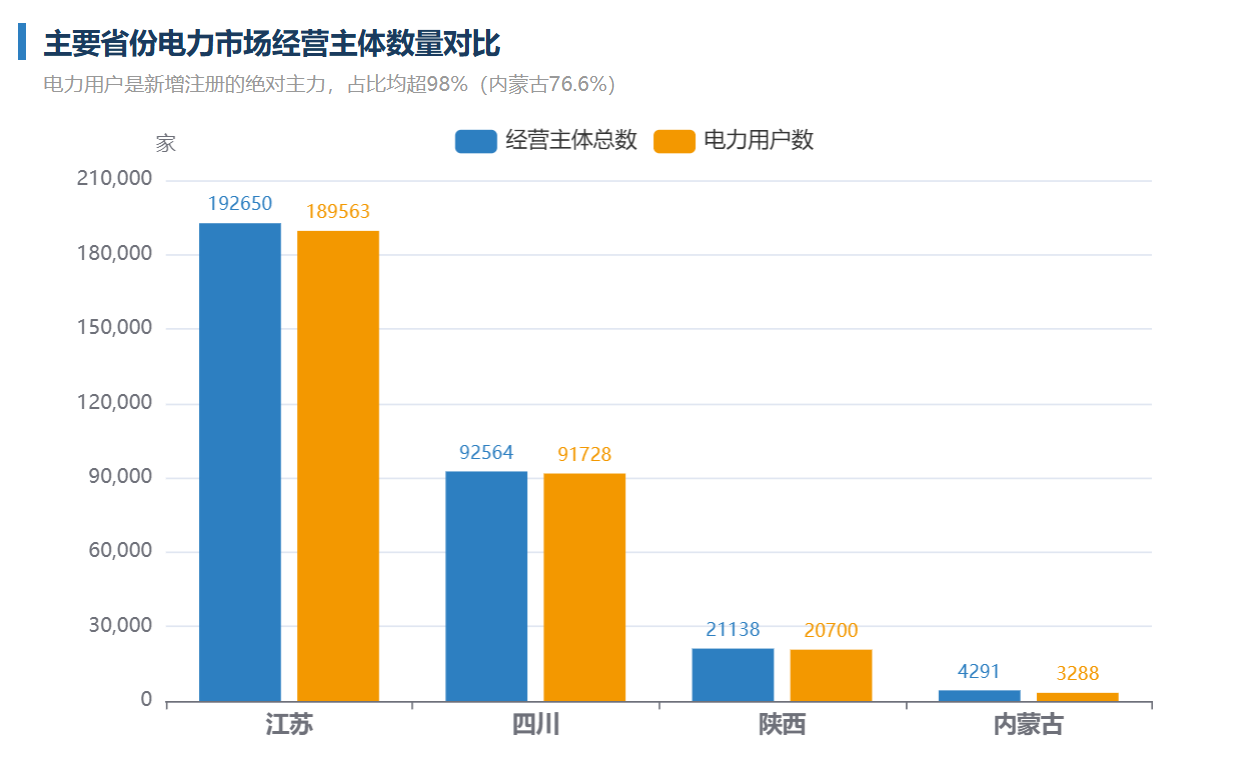

据国家能源局数据,截至2025年底,全国电力市场注册经营主体突破109万家,是2015年的22倍,近50万电力交易员应运而生。更关键的是结构变化——电力用户是新增注册的绝对主力。以四川为例,截至2026年3月累计注册经营主体92564家,同比增长34.16%,其中电力用户91728家,占比高达99.1%;仅2026年3月单月,新增注册生效的2783家主体中,电力用户占2779家。江苏电力市场经营主体截至2月已达192650家,为全国已披露数据省份中规模最大,其中电力用户189563家。

代理购电用户的“转正入市”也在加速。河南明确要求2026年一季度前推动10千伏及以上工商业用户全部直接参与市场,“逾期未直接参与的要停止代理购电服务”。河北今年5月公告,196家电力用户完成市场注册,选择6月起参与直接交易。浙江2026年新签约零售用户数达6000户,同比增长19.81%。

这些数据共同指向一个趋势:大量中小工商业用户正从电网代理购电的“舒适区”中被推出,必须寻找售电公司签约。对于在17个区域设有销售网络的售电企业而言,这是一个确定性较高的增量窗口。

中嘉能100余家购售电客户的累积,正是在这一趋势下完成的。据公司方面介绍,其与众多电力用户及几大能源集团的电厂建立了长期稳定合作关系,这使其在电力采购端和销售端均具备一定议价能力,能够为客户提供相对稳定的电费优化方案。

四、不止于售电:综合能源服务的“第二曲线”

购售电业务之外,中嘉能的业务链条已延伸至需求侧响应、虚拟电厂、储能、综合能源管理和碳资产管理等领域。

这一布局有其逻辑支撑。随着新能源消纳压力加大——2026年一季度风电利用率91.9%、光伏利用率91.2%,弃光率、弃风率较去年同期明显上升——储能和需求侧响应的价值愈发凸显。2026年1至2月,国内新型储能新增装机达9.51吉瓦/24.18吉瓦时,容量规模同比暴增472%。全球储能市场预计2026年新增装机438吉瓦时,同比增长62%,增长驱动力已从单一的新能源消纳扩展为“AI算力基建+能源转型刚需+电网阻塞”三重驱动。

虚拟电厂方面,2026年全球市场规模预计约40.9亿美元,同比增长21.5%。国内试点密集落地,江苏电力市场中已有56家虚拟电厂完成注册,内蒙古、四川等省份也出现独立储能等新型主体加速入市。

中嘉能的综合能源管理业务覆盖清洁能源开发利用、智慧用电、储能、节能等环节,业务逻辑是围绕用户用能场景,提供从购电到节电、从消纳到碳核查的一揽子服务。这种“售电引流+增值服务盈利”的模式,在国内部分售电公司中已有落地案例,能否跑通则取决于技术交付能力和客户黏性。对于用电量较大、对新能源消纳有指标要求的企业客户,打包服务的综合成本可能优于单项采购。

五、碳资产与绿电绿证:政策红利下的新增长极

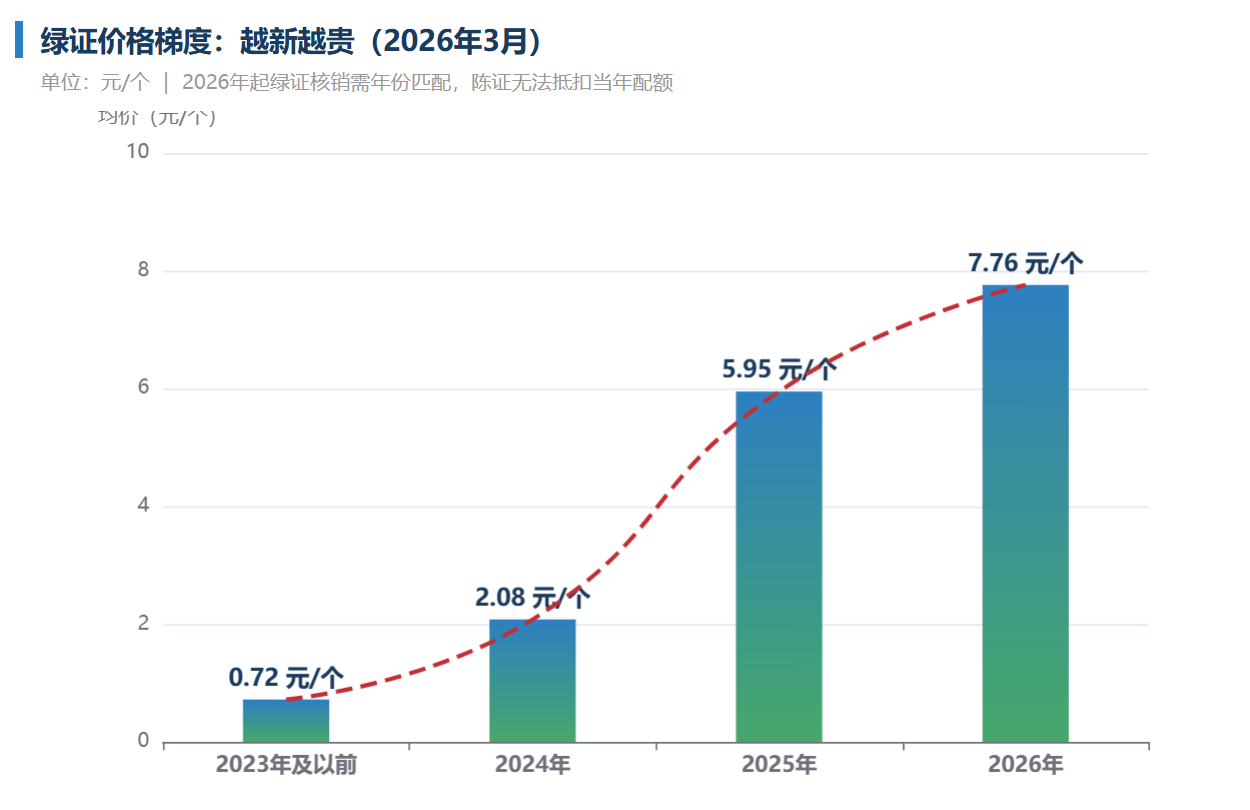

2026年,绿证制度迎来关键改革。

1月1日起施行的《可再生能源绿色电力证书管理实施细则(试行)》明确,绿证核销须满足“生产年份=消费年份”的时间匹配要求。这意味着往年积压的低价“陈证”无法再用于抵扣当年配额。市场价格迅速分化:2026年3月,2024年电量绿证均价仅2.08元/个,2025年电量绿证均价5.95元/个,2026年新证均价则达到7.76元/个,“越新越贵”的梯度清晰可见。

国家能源局4月进一步明确,将绿证纳入碳排放双控和碳排放核算体系,使其成为企业降碳减排的“基本核算工具”。此外,可再生能源消费最低比重目标制度正在酝酿,旨在引导重点用能行业发挥绿色电力消费的引领作用。

2026年一季度,全国绿电交易电量累计756亿千瓦时,同比增长3.1%;绿证交易量累计2.4亿个,同比增长20.20%。内蒙古一季度绿电结算电量250.18亿千瓦时,同比上涨37.4%,绿电交易规模已占其市场化交易电量的30%以上。广东年度绿电双边协商交易成交电量47.79亿千瓦时,5月挂牌交易的绿色环境价值成交均价达50.00厘/千瓦时(约5分/度)。

全国碳市场方面,截至2026年5月19日,碳排放配额累计成交量约8.99亿吨,累计成交额约602.39亿元,碳价维持在80元/吨附近。随着碳市场扩容和绿证纳入碳核算的政策落地,企业的碳管理需求正在从少数控排企业向更广泛的工商业用户扩展。

中嘉能旗下海南碳资产管理公司的专业定位,在这一政策背景下具有一定前瞻性。对于同时采购电力和绿证、又需完成碳排放履约的企业客户,“售电+碳管理”的一体化服务可以降低交易摩擦成本。公司表示,围绕3060双碳目标,其业务已覆盖电费优化、新能源消纳和双碳目标核查等环节——这并非空泛口号,而是基于绿证、碳市场政策落地的实际业务场景。

六、行业变局与竞争格局

从全国数据看,售电行业的集中度仍较低。截至2025年底,全国售电公司超5000家,电力相关企业超506万家,2026年以来新增注册约26.8万家。市场虽大,但竞争激烈。在现货市场全面铺开、用户侧加速入市的背景下,售电公司正从简单的“价差中介”向“技术服务商”转型。

能否提供精准的负荷预测和现货报价策略,能否帮助客户管理绿证和碳资产,能否在储能和需求侧响应中挖掘新的收益来源——这些能力决定了售电公司是停留在低价竞争的“红海”,还是进入服务差异化的“蓝海”。

中嘉能的业务架构,本质上是在做一个“加法”:在购售电基座上,叠加现货交易能力、碳资产管理能力、综合能源服务能力,逐步形成多环节的收入结构。这一模式能否持续,取决于各业务线的实际创收能力和客户留存率。从2025年超过100家客户的业绩看,公司至少已渡过从0到1的阶段。具体来看,近三年核心业务指标增长显著:年度电量交易规模由2023年的120亿千瓦时增至2025年的200亿千瓦时,交易用户数量从600户扩大到1400户;绿证交易量更是从200万张快速跃升至6000万张,绿电交易电量也由40亿千瓦时翻番至80亿千瓦时,增值服务呈现出强劲的起量势头。

中嘉能能源官方抖音账号已正式开通,欢迎关注了解更多内容。

结语:规模化与专业化并行的确定性

站在2026年年中回望,电力市场化改革已进入加速兑现阶段。全国统一电力市场的制度框架日趋清晰——到2030年市场化交易电量占比目标70%,现货市场全面转入正式运行,各类型电源和除保障性用户外的电力用户全部直接参与市场。从发电装机结构看,新能源正在从“增量替代”走向“存量主导”,发电侧的波动性将长期存在,这将持续推高电力交易的专业门槛。

对于布局17个省份、拥有13家能源企业、服务超过100家购售电客户的中嘉能而言,行业趋势是顺风的。接下来的命题或许是:如何将区域布局的广度转化为客户服务的深度,如何让碳资产管理和综合能源服务从“业务板块”成长为“利润引擎”,如何在5000余家售电公司的竞争中建立可持续的差异化优势。

这些问题的答案,有赖于公司下一阶段的经营数据来验证。

版权声明:凡注明“来源:资源新闻网的所有作品,版权归中国资源新闻网所有。任何媒体转载、摘编、引用,须注明来源中国资源新闻网和署著作者名,否则将追究相关法律责任。